Wo kann man bei der Geldanlage Steuern sparen?

Bei Geldanlagen hat der Staat seine Finger im Spiel. Doch es gibt Ausnahmen: Einige Investments bringen satte Steuervorteile – andere setzen das Finanzamt sogar schachmatt. Von Freistellungsantrag über Börsen-Invests bis fiktive Quellensteuer – hier können Sie bei Ihrer Geldanlage legal Steuern sparen.

Inhaltsverzeichnis

- Abgeltungssteuer & persönlicher Einkommenssteuersatz

- Kapitalerträge (pauschal mit 25 Prozent versteuert)

- Kapitalerträge (individuellen Steuersatz)

- Freistellung – Vermögen steuerfrei halten

- Geschlossene Immobilienfonds – Teilfreistellungen

- Aktien, Fonds, Anleihen und Zertifikaten – steuerfreie Dividenden

- Gold, Metalle, Krypto

- Lebensversicherungen – 50 % seit 2005

- Riester-Sparpläne – Steuer-Trick

- Fiktive Quellensteuer – Rendite erhöhen

- Fazit

- FAQ

- Video: 7 Wege, um Kapitalertragsteuer zu vermeiden!

Hintergrundwissen zum Thema steuerfrei Geldanlage

Trotz Rekordinflation und steigender Energiepreise bleiben Deutsche wie Österreicher Sparweltmeister. Fleißig horten Privathaushalte Barbestände auf niedrig verzinsten Bankkonten. Mehr als zwei Drittel des Vermögens entfallen auf Bargeld, Spar- und Festgeldanlagen sowie Ansprüche gegenüber Versicherungen. In Sachen Aktien und Fonds sind Konsumenten weiter skeptisch – meist zu Unrecht. Wo und wann Steuern auf Sparanlagen anfallen und wie Sie dem Fiskus ein Schnippchen schlagen können, das erfahren Sie in diesem Ratgeber.

Abgeltungssteuer oder persönlicher Einkommenssteuersatz – was gilt wann?

Anleger müssen in der Regel pauschal 25 Prozent Abgeltungssteuer zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer auf Kapitalerträge bezahlen. Da die Abgeltungssteuer eine sogenannte Quellensteuer ist, behält Ihr Finanzinstitut die Steuer für Sie ein und überweist die Pauschale direkt an das Finanzamt. Doch wie so oft im Steuerrecht gilt: keine Regel ohne Ausnahme. In Sachen Abgeltungssteuer gibt es sogar eine Reihe von Ausnahmen, die nicht pauschal, sondern individuell besteuert werden. Das lohnt sich vor allem, wenn der persönliche Steuersatz unter 25 Prozent liegt.

Diese Kapitalerträge werden pauschal mit 25 Prozent versteuert

Ausländische Kapitalerträge: Kapitalerträge müssen bei Veräußerung oder Erlös Ihrer Kapitalanlage im Ausland selbst ermittelt und in Ihrer Steuererklärung eintragen werden. Im Ausland einbehaltene Quellensteuer wird auf Ihre deutsche Steuerschuld angerechnet.

Zinserträge nach der Zins-Informationsordnung: Einheitliche Zinssteuer der Europäischen Union (EU) für Luxemburg, Niederlande und Österreich (EU-Staaten) sowie Schweiz, Liechtenstein, Andorra, Monaco und San Marino (Nicht-EU-Staaten).

Zinsen aus Darlehen zwischen Verwandten: Dies gilt allerdings nur dann, wenn der private Darlehensvertrag einem üblichen Darlehensvertrag zu einer nicht nahestehenden Person entspricht. Ist dies nicht der Fall; müssen Sie mit dem individuellen Steuersatz versteuern lassen

Veräußerung einer Lebensversicherung: Erstattungszinsen gelten als Kapitalertrag und müssen in der Anlage KAP Ihrer Steuererklärung eingetragen werden.

Sonderfälle: Zinsen aus Hypotheken, Grundschulden und Renten aus Rentenschulden. Diskontbeträge sowie Gewinne aus Veräußerung einer stillen Beteiligung.

Diese Kapitalerträge werden mit Ihrem individuellen Steuersatz versteuert

Hälftiger Gewinn aus einer Lebensversicherung: Ihre Erträge aus einer Lebensversicherung; müssen Sie voll mit Ihrem individuellen Steuersatz besteuern lassen, wenn die Lebensversicherung vor dem 1. Januar 2005 abgeschlossen haben, der Vertrag weniger als zwölf Jahre gelaufen ist und die Versicherungssumme vor Ablauf des 60. Lebensjahres ausbezahlt wird (bei Neuverträgen ab 2012 vor Ablauf des 62. Lebensjahres).

Sonderfälle: Spezielle Sonderfälle, die Sie individuell besteuern lassen müssen, sind andere Einkunftsarten – beispielsweise aus Land- und Forstwirtschaft.

Freistellung – Vermögen steuerfrei halten

Von Ihren Kapitalerträgen zieht der Fiskus also für gewöhnlich 25 Prozent Abgeltungsteuer plus Solidaritätszuschlag und gegebenenfalls Kirchensteuern ab – und zwar automatisch. Jeder sechste Sparer versäumt es, einen Freistellungsauftrag bei seiner Bank zu erteilen, sodass Erträge unnötig im Staatssäckel landen. Geld, das dem Staat gar nicht zusteht.

Sie sollten daher rechtzeitig den Freistellungsauftrag bei Ihrer Bank einreichen oder diesen – bei Bedarf – auf mehrere Banken richtig verteilen. Wird der Auftrag erst im Laufe des Jahres erteilt, gibt es zu viel bezahlte Steuern erst über den Umweg der Steuererklärung im Folgejahr zurück. Jedem Steuerzahler steht ein Steuerfreibetrag in Höhe von 801 Euro pro Jahr zu, 1.602 Euro bei Ehegatten.

Tipp: Anleger mit geringen Einkünften, wie etwa Rentner, Kinder oder Studenten, sollten zudem beim Finanzamt eine Nichtveranlagungsbescheinigung (NV-Bescheinigung) beantragen. Liegen die Einkünfte unterhalb der steuerlichen Freibeträge (2022: Alleinstehende 9.984 Euro/Verheiratete 19.968 Euro), bleiben stattliche Zinserträge und Dividenden komplett steuerfrei. Familien können so per Depotübertrag zusätzlich Steuern sparen.

Aktien, Fonds, Anleihen und Zertifikaten – steuerfreie Dividenden

Kapitalerträge brutto für netto – ohne Abgeltungsteuer, Solidaritätszuschlag oder Kirchensteuer –, das wünscht sich jeder Anleger. Mit steuerfreien Dividenden gelingt dieses Kunststück. Allerdings nur dann, wenn Anleger die Papiere schon vor 2009 ins Depot gelegt haben.

Dann erhalten Sie die Ausschüttung von ihrer Depotbank ohne Abzüge in voller Höhe gutgeschrieben. Das funktioniert aber auch nur dann, wenn die Ausschüttung aus dem sogenannten steuerlichen Einlagenkonto des Unternehmens erfolgt – und nicht aus dem laufenden Gewinn gezahlt wird. Damit handelt es sich um eine Rückzahlung eines Teils des Kaufpreises. Die Unternehmen schütten also einen Teil des Eigenkapitals (Rücklagen, Grundkapital, steuerliches Einlagenkonto) aus.

Nur wenige Unternehmen zahlen die Dividenden komplett steuerfrei. Einige schütten nur einen Anteil davon steuerfrei aus. Es gibt zudem keine Garantie, dass AGs, die in vergangenen Jahren eine steuerfreie Dividende gezahlt haben, dies künftig auch tun werden. Erst mit der jährlichen Hauptversammlung wird bekannt gemacht, ob und in welchem Umfang eine Dividende steuerfrei ausgeschüttet wird.

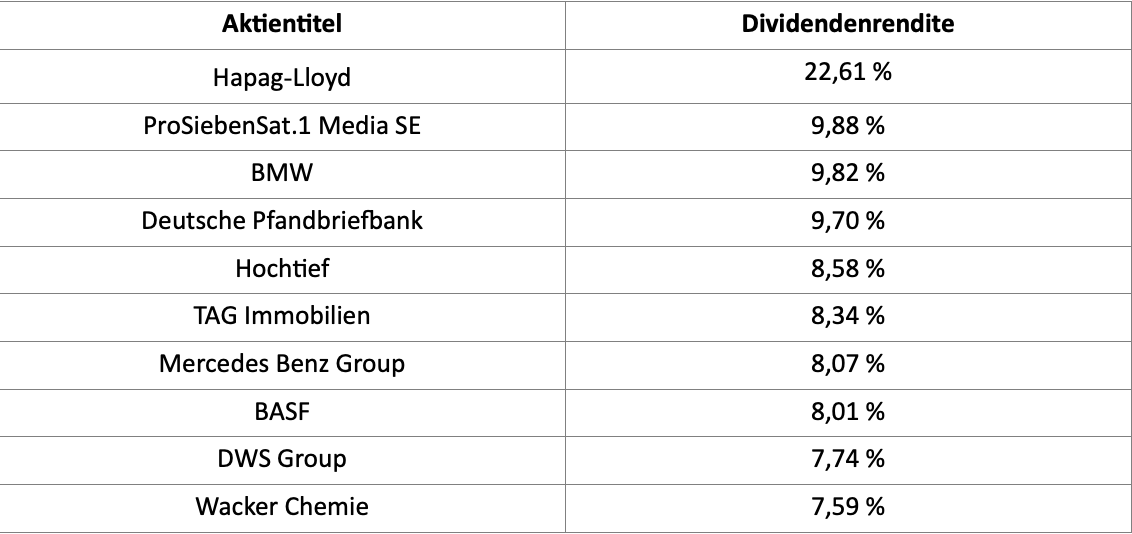

Die Top-10 deutscher Aktien mit der höchsten Dividendenrendite 2022

Quelle: www.finanzen100.de

Tipp: Wer jährlich Papiere kauft, sichert sich bei der Dividende immerhin noch einen Steuerstundungseffekt bis zum späteren Verkauf. Das heißt, es erfolgt eine nachgelagerte Besteuerung der Ausschüttung. Der Kaufkurs der Aktie wird steuerrechtlich um die Höhe der Dividende vermindert. Beim Verkauf besteuert der Staat den Kursgewinn. Wer nicht verkauft, zahlt so lange also auch keine Steuer.

Gold, Metalle, Krypto – goldene Steuerzeiten

Wer Edelmetalle in physischer Form außerhalb der Spekulationsfrist von einem Jahr gewinnbringend verkauft, oder Schmuck oder Antiquitäten veräußert, fährt am Fiskus elegant vorbei. Gewinne aus Gold, Silber, Palladium, Lithium und Co. müssen Sie hier weder mit Ihrem individuellen Steuersatz noch per Abgeltungsteuer versteuern.

Die gleiche lukrative Ausnahmeregelung gilt für Kryptowährungen wie etwa Bitcoin, Ethereum oder Ripple. Nur wer diese Sachwerte binnen Jahresfrist mit Gewinn verkauft, muss Steuern zahlen. Der Gewinn ist dann aber nicht mit dem Abgeltungssteuersatz, sondern mit dem individuellen Steuersatz zu versteuern. In diesem Fall gewährt Ihnen der Fiskus aber auch eine Freigrenze in Höhe von 600 Euro. Als Anleger müssen Sie den steuerpflichtigen Gewinn in seiner Einkommensteuererklärung Anlage „SO“ selbst deklarieren.

Lassen Sie sich Xetra-Gold physisch ausliefern, um es in Ihrem Depot bei der Bank oder einer anderen Verwahrungsstelle zu lagern, müssen Sie den Fiskus ebenfalls nicht fürchten. Bei diesen sogenannten Exchange Traded Commodities (ETCs), die in Form von Inhaberschuldverschreibungen verbrieft werden, wird Ihnen als Käufer das Recht eingeräumt, sich das hinterlegte Gold ausliefern zu lassen. Laut BFH (Az. IX R 33/17) ist dieser Vorgang der physischen Auslieferung auch binnen Jahresfrist nicht steuerbar.

Lebensversicherungen – 50 % seit 2005

Vor Jahren galten Lebensversicherungen als der Renner für die persönliche Altersvorsorge. Und ein früher Abschluss der Police zahlte sich steuerlich auch aus. Bei den bis Ende 2004 abgeschlossenen Lebens- und Rentenversicherungen erhalten Versicherte die Kapitalauszahlung komplett steuerfrei. Voraussetzung: Die Vertragslaufzeit beträgt mindestens zwölf Jahre, der Mindesttodesfallschutz 60 Prozent und in die Police wird mindestens fünf Jahre Beitrag eingezahlt.

Für die ab 2005 geschlossene Verträge gibt es allerdings nur noch eine hälftige Steuerfreiheit. Dabei greift Ihr individueller Steuersatz, der in aller Regel günstiger ist als der allgemeine Abgeltungssteuersatz. Voraussetzung für den Bonus: Ihre Police läuft mindestens zwölf Jahre, es besteht ein kleiner Todesfallschutz und Ihre Versicherungssumme wird frühestens mit 62 Jahren fällig.

Hinzu kommen mickrige Garantiezinsen von 0,9 Prozent und weniger für Versicherte, die ab 2017 noch eine Police abgeschlossen haben, bestehende Verträge sind nicht betroffen! Vertragsabschluss 2015 bis 2016: dauerhaft 1,25 Prozent, 2012 bis 2014: 1,75 Prozent, 2007 bis 2011: 2,25 Prozent. Für zuvor abgeschlossene Policen gibt es bis zu vier Prozent – dauerhaft!

Tipp: Der Abschluss einer Lebensversicherung lohnt sich heute nicht mehr. Der bürokratische Aufwand ist enorm, die zur Hälfte der steuerpflichtigen Erträge unterliegen, vorab der Abgeltungsteuer. Als Versicherte müssen Sie zu viel bezahlte Steuern mit Ihrer Steuererklärung selbst zurückholen. Werden die Voraussetzungen des Vertrags nicht eingehalten, fällt auf den vollen Gewinn Abgeltungsteuer an.

Riester-Sparpläne – Steuer-Trick nutzen

Für staatlich geförderte Riester-Renten gelten andere Regeln. Da die Beiträge komplett steuerlich abgesetzt werden können, muss später die Rente in voller Höhe versteuert werden.

Mit Riester-Fondssparplänen können Sie als Anleger dem Fiskus aber ein Schnippchen schlagen: Wer einen zertifizierten Riester-Fondssparplan abschließt, dabei aber keine staatliche Förderung in Anspruch nimmt (nicht geförderter Vertrag), erhält lukrative Steuerprivilegien. Normale Fondssparpläne unterliegen dagegen der Abgeltungsteuer. Bei nicht geförderten Verträgen fällt keine Abgeltungsteuer an – und das bringt mehr Rendite.

Zinsen, Dividenden, Kursgewinne: Während der gesamten Ansparphase des Riester-Fondssparplans werden weder Zinsen, Dividenden noch die Kursgewinne versteuert. Der Zinseszinseffekt schlägt hier voll zu Buche. Erst bei Auszahlung des Vertrags, als lebenslange Rente oder als Einmalbetrag, zwackt Ihnen der Fiskus Steuern ab – bekannt als nachgelagerte Besteuerung.

Steuerbonus: Wie bei Lebensversicherungen gibt es für den Steuerbonus gewisse Voraussetzungen: Als Sparer sind Sie bei der Auszahlung mindestens 60 Jahre alt (bei Verträgen ab 2012: 62 Jahre) und Ihr Vertrag hatte zwölf Jahre bestanden. Bei einer Einmalauszahlung der Gewinne müssen Sie dann lediglich die Hälfte des Betrags mit dem persönlichen Steuersatz versteuern.

Tipp: Entscheiden Sie sich für eine regelmäßige Rentenzahlung Ihres Riestervertrages, müssen Sie nur den niedrigen Ertragsanteil versteuern. Einen nicht geförderten Riester-Fondssparplan kann jeder abschließen oder aufstocken – auch Selbstständige, die nicht förderberechtigt sind.

Fiktive Quellensteuer – persönliche Rendite erhöhen

Als Besitzer ausländischer Aktien oder Anleihen haben Sie die Möglichkeit, sich die Quellensteuer bzw. Abgeltungssteuer in Deutschland und Österreich anrechnen zu lassen, obwohl diese nicht oder nur in geringer Höhe im Ausland angefallen ist. Diese fiktive Quellensteuer ist somit ein Bonus, der Ihre Nachsteuerrendite als Anleger erhöht.

Geregelt ist dies in Doppelbesteuerungsabkommen (DBA), die mit rund 90 Ländern weltweit geschlossen wurden. Der Abzug fiktiver Quellensteuer kann von Banken selbst vorgenommen werden und mindert damit die von ihnen einbehaltene Abgeltungsteuer sofort. Allerdings gilt dies nur, wenn im DBA keine weiteren Voraussetzungen daran geknüpft sind. Ansonsten ist die Anrechnung nur über Ihre persönliche Steuererklärung möglich.

Fazit steuerfrei Geldanlage

Nicht nur der gemeinhin bekannte Sparerpauschbetrag hilft in Sachen Geldanlage beim Steuern sparen. Während hier jährlich immerhin Kapitalerträge in Höhe von 801 Euro (Ehepaare 1.602 Euro) steuerfrei bleiben, können Sie mit einer Zahl geschickter Investments dem Fiskus weit größere Schnippchen schlagen.

Überlegen Sie vorab aber genau, welche Anlageform zu Ihnen passt und ob Sie das damit verbundene Risiko eingehen wollen und können. Gold und Co. beispielsweise sind meist steuerfrei, bringen aber keine Zinsen. Auch Immobilienfonds, Aktien und ETFs sind nicht automatisch lukrativ, erfordern oft einen langen Atem und viel Geschick beim Steuern sparen. Bei Kryptowährungen hingegen locken mitunter hohe Gewinne ohne Steuern. Sie sind aktuell jedoch hochspekulativ – hier müssen Sie als Anleger sogar mit Totalverlusten rechne.

Fazit: Steuern sparen ist bei vielen Anlageformen möglich – ohne reelle Ertragschancen nützt Ihnen aber die beste Ersparnis nichts.

FAQ

Wie werden Geldanlagen versteuert?

Alle Einkünfte aus Kapitalvermögen müssen in Deutschland versteuert werden. Darunter fallen Zinsen und Dividenden aber auch Kapitalerträge aus Investmentfonds, Zertifikaten und Kursgewinnen. Folglich sind beispielsweise auch Tagesgeldzinsen und Festgeldzinsen steuerpflichtig.

Wie wirkt sich der Sparerpauschbetrag auf Kapitalerträge aus?

Der Sparerpauschbetrag ist ein Freibetrag bei der Einkommensteuer. Jährlich bleiben damit für Singles Kapitalerträge in Höhe von 801 Euro steuerfrei – für Ehepaare gilt der doppelte Wert von 1.602 Euro. Wichtig: Sie müssen Ihrer Bank einen dauerhaften Freistellungsauftrag erteilen.

Wird das Geld auf dem Sparbuch versteuert?

Mit der Kapitalertragsteuer werden Gewinne aus Kapitalanlagen besteuert. Auch die Zinsen auf dem Sparbuch unterliegen der Steuerpflicht. Die Kapitalertragsteuer beträgt seit 2009 pauschal 25 Prozent der Kapitalgewinne.

Sollte man sein Geld auf mehrere Banken verteilen?

Zur Sicherheit empfiehlt es sich, bei Spareinlagen nur auf die gesetzlich abgesicherte Deckungssumme von 100.000 Euro pro Person und Bank zu verlassen. Größere Summen sollten Sie auf mehrere Banken zu in genannter Höhe verteilen.

Wie kann man legal Steuern sparen?

Unabhängig davon, ob Sie Arbeitnehmer, Azubi oder Student, Rentner oder Selbstständiger sind: Jeder kann Steuern sparen. Das gelingt vor allem dann, wenn Sie zum Beispiel Pauschalen und Freibeträge nutzen. Zudem sollten Sie Belege über alle absetzbaren Ausgaben sammeln und dem Finanzamt auf Nachfrage vorlegen können.

Video: 7 Wege, um Kapitalertragsteuer zu vermeiden!

Quelle: Finanzfluss / YouTube