Was ist wichtig für den Umgang mit Geld?

Das erste eigene Geld eröffnet neue Welten und erfordert zugleich Wissen im Umgang mit Finanzprodukten. Eigenes Konto, erster Job, Geldanlage, Steuer und Versicherung:

Worauf müssen Teenager beim Thema Geld besonders achten? Wie sollten Jugendliche konkret investieren? Unser Ratgeber bietet entscheidende Tipps, um nicht gleich wieder mit leeren Händen dazustehen.

Inhaltsverzeichnis

- Finanzüberblick

- Eigenes Konto & erstes Gehalt

- Nebenjobs zum Sparen

- Steuern und Versicherung

- Geldanlage

- Schulden abbauen und vermeiden

- Notfallreserve aufbauen mit Tagesgeld

- Mittelfristig sparen mit Festgeld

- Langfristig sparen mit Indexfonds (ETF-Sparpläne)

- Sparen durch Vermögenswirksame Leistungen (VL)

- Altersvorsorge planen – mit ETFs, Riester & Co

- Wichtige Versicherungen

- Finanzprodukte, die Jugendliche nicht brauchen

- Fazit

- Häufige Fragen

- Video: Finanztipps für junge Leute

Hintergrundwissen zum Thema Geldanlage für Jugendliche

Finanzüberblick – Taschengeld, Shopping und Co.

Laut einer aktuellen Postbank-Studie haben mehr als die Hälfte der 16- bis 18-Jährigen monatlich zwischen 25 und 250 Euro zur Verfügung – und wer eine Ausbildung beginnt, noch deutlich mehr.

Wirtschaft und Banken locken daher mit Rabatten im Online-Shopping, schnellen Bezahlfunktionen, großartigen Gaming-Plattformen oder der ultimativen Freiheit mit Kreditkarten Marke – „live now, pay later“. Wer da nicht eigenverantwortlich mit Geld umgeht, der kann trotz Taschengeld, Nebenjobverdienst und Geldgeschenken schnell knapp bei Kasse sein.

Gut fährt, wer sein Konsumverhalten kennt und seine Ausgaben im Blick hat. Und dazu gibt es allerlei kleine und große Helferlein – heute natürlich digital. Vier Beispiele:

Digitaler Budgetplan. In einer Haushaltsbuch-App lassen sich Einnahmen und Ausgaben vermerken, meist sortiert nach Kategorien wie Essen oder Freizeit. Manchmal kann man die App mit dem Bankkonto verknüpfen, sodass sich Geldeingänge und Abbuchungen automatisch übertragen.

Bank-Apps. Die meisten Banken haben Ihre eigenen Finanz-Apps und ergänzen um eine Budgetplan-Funktion.

Bezahl-Apps. Gemeinsame Kosten auf mehrere Leute aufteilen? Bezahl-Apps nehmen das mühselige Rechnen ab und schlüsseln auf, wer wann wie viel in die Gemeinschaftskasse gezahlt hat. Mit manchen Apps kann man seine Schulden direkt per Überweisung zahlen.

Spar-Apps: Mit einem Online-Sparschwein können Sparregeln festgelegt werden, damit nach einer festgelegten Zeit noch etwas vom Budget übrigbleibt. Solche Apps enthalten zudem Spartipps, Wecker für Vertragskündigungen oder Preisvergleiche.

Eigenes Konto & erstes Gehalt

Wann ist der ideale Zeitpunkt für das erste Girokonto? Viele kostenlose Kinderkonten sind vor dem siebten Lebensjahr erhältlich. Bei Minderjährigen müssen beide Eltern die Kontoeröffnung aber begleiten. Auch ein Jugendgirokonto ist bei vielen Instituten preiswert, häufig sogar kostenlos. Wichtig ist, dass die Bank ein breites Automatennetz zum kostenlosen Geldabheben bietet. Denn an Geldautomaten fremder Banken kann das Abheben bis zu fünf Euro kosten.

Nur so viel ausgeben, wie man hat

Bei Jugendkonten besteht kein Risiko, ins Minus zu rutschen, denn sie funktionieren nur auf Guthabenbasis. Jugendliche können hier nur über so viel Geld verfügen, wie zuvor eingezahlt oder überwiesen wurde. Einige Jugendkonten enthalten eine kostenlose Prepaid-Kreditkarte, Überweisungen und Daueraufträge sind meistens online möglich.

Prepaidkarten zum Aufladen

Doch auch ohne Girokonto können Jugendliche an eine Prepaid-Kreditkarte gelangen. Mit Prepaid-Kreditkarten kann jeder nur so viel ausgeben, wie vorher aufgeladen wurde. Sie eignen sich besonders auf Reisen, da Weltenbummler damit günstiger bezahlen und Geld abheben können als mit der Girocard. Auch Online-Shopping ist möglich, Rechnungskäufe und das Bezahlsystem Paypal können allerdings nur Volljährige nutzen.

Jugendgirokonten inklusive Prepaid-Kreditkarte

Bei diesen Jugendgirokonten gibt es neben der Girocard eine kostenlose Prepaid-Kreditkarte dazu. Die Konten können Jugendliche am einfachsten online eröffnen. Wer im Ausland mit der Karte bezahlt und abhebt, kommt am günstigsten mit den Angeboten von XXX und XXX weg.

>> VERGLEICHSTABELLEN

Studium & erstes Gehalt: Kontowahl erneut checken

Jugendgirokonten sind in der Regel Lockangebote der Banken und dienen der Kundenbindung. Deshalb sollten sich Jugendliche beim Einstieg ins Berufsleben oder bei Beginn eines Studiums nochmals mit der Frage nach dem passenden Girokonto beschäftigen.

Regionalbanken fordern oft Gebühren: Für Studenten und Azubis mit ersten Einkünften ist das Girokonto bei örtlichen Volksbanken oder Sparkassen zwar häufig noch kostenlos – zumindest noch bis zu einem bestimmten Alter. Spätestens mit dem ersten Gehaltseingang ändert sich das jedoch meistens. Dann verlangen die Institute den Wechsel zu kostenpflichtigen Kontovarianten. Fällig werden hier oft mehr als 50 Euro pro Jahr und für die Kreditkarte 20 bis 30 Euro jährlich.

Wechsel zum Onlinekonto lohnt sich: Bei Direktbanken hingegen gibt es eine gute Auswahl an Angeboten gebührenfreier Konten. Studium und Berufsstart sind somit eine gute Gelegenheit für den Wechsel. Zu diesem Zeitpunkt haben die meisten noch nicht so viele monatlichen Abbuchungen, sodass sich der Aufwand in Grenzen hält. Der Wechsel läuft zudem problemlos, seitdem alte und neue Bank gesetzlich verpflichtet sind, zusammenzuarbeiten. Die bisherige Bank muss eine Übersicht aller Buchungen der letzten 13 Monate liefern, die künftige Bank allen Zahlungspartnern die neue Kontoverbindung mitteilen. Zudem ist bei manchen Onlinebanken auch eine zugehörige Kreditkarte kostenlos, mit der man europaweit oder weltweit kostenlos Geld abheben kann.

Aber Vorsicht: Viele Anbieter haben mittlerweile die Teilzahlung (Revolving-Card) beim Kartenantrag voreingestellt. Das klingt prima, weil der Kunde nur kleine Beträge zurückzahlen muss – allerdings fallen auf die übrige Summe sehr hohe Zinsen zahlen, bis zu 20 Prozent pro Jahr. Wer seine Karte laufend nutzt, landet so ziemlich schnell in der Schuldenfalle. Die Teilzahlung also unbedingt abwählen!

Nebenjobs zum Sparen – die Regeln kennen

Viele Teenies jobben nebenbei, um für größere Investitionen wie den Führerschein oder einen längeren Trip mit Freunden Geld zu sparen. Eine prima Sache mit Haken: Denn für Schülerinnen und Schüler gelten strenge Regeln des Kinder- oder Jugendarbeitsschutzes, die man kennen sollte:

Wichtige Regeln: Arbeitgeber dürfen beispielsweise Schülerinnen und Schüler ab 15 Jahren in den Ferien für höchstens vier Wochen und maximal 40 Stunden pro Woche beschäftigen, verteilt auf fünf Wochentage. Wochenenden und Feiertage bleiben frei. Der Arbeitstag darf frühestens um sechs Uhr morgens beginnen und muss spätestens um 20 Uhr enden. Ab 4,5 Stunden Arbeit gilt für Jugendliche eine Pausenzeit von mindestens 30 Minuten, bei mehr als sechs Stunden Arbeitszeit muss die Pause eine Stunde dauern.

Ausnahmen: Für Branchen wie Gastronomie, Altenpflege und Landwirtschaft gibt es Ausnahmen. Hier dürfen Schülerinnen und Schüler auch am Wochenende arbeiten. Ab 16 Jahren dürfen etwa Bäckerei-Jobber schon um vier Uhr morgens antreten, und in Restaurants und Cafés darf der Arbeitstag bis 22 Uhr dauern.

Bezahlung: Der gesetzliche Mindestlohn gilt nur für volljährige Aushilfen. Minderjährige Ferien-Jobber sollten deshalb unbedingt einen fairen Lohn aushandeln, diesen im Arbeitsvertrag festschreiben lassen.

Steuern und Versicherung – meist kein Thema

Steuern: Bei einem Minijob führt der Arbeitgeber pauschal zwei Prozent Lohnsteuer an die Minijob-Zentrale ab. Verdienen Jugendliche mehr, kommt es bei Ferien- oder Semesterjobs trotzdem selten zu einem Steuerabzug. In der Steuerklasse I, in die Schüler und Studenten üblicherweise eingeordnet werden, führen Frei- und Pauschbeträge dazu, dass bis zu einem Monatslohn von rund 1.000 Euro keine Lohnsteuer anfällt.

Versicherungen: Auch eigene Versicherung in der Regel nicht erforderlich. Wichtige Versicherungen wie die Krankenversicherung und die private Haftpflichtversicherung laufen in der Regel über die Eltern – erst ab 25 Jahren werden eigene Policen nötig. Verletzen sich Jugendliche beim Ferienjob, springt die Unfallversicherung des Arbeitgebers ein – auch bei Unfällen auf dem Weg zwischen Wohnung und Arbeit. Weltenbummler sollten eine Auslandskrankenversicherung abschließen – im Ausland sind Behandlungen oder Leistungen für einen Rücktransport oft eingeschränkt.

Geldanlage – wie sollten Jugendliche investieren?

Sparen lohnt sich nicht mehr? Von wegen! Gerade in jungen Jahren ist es sinnvoll auf ein Ziel zu sparen, etwas für schlechte Zeiten in der Hinterhand zu haben oder Geld für das Alter anzulegen. Clevere Sparer gehen dabei nach einem gewissen Plan vor:

Schulden abbauen und vermeiden

Zinsen für Kredite sind deutlich höher als Guthabenzinsen für angelegtes Geld. Daher gilt es im ersten Schritt, bestehende Kredite möglichst schnell zu tilgen – beispielsweise Konsumkredite, einen Studienkredit, Ratenzahlungen oder der Dispo auf dem Girokonto abzubezahlen. Bereits kleine Summen führen auf Dauer zu einem großen Minusgeschäft. Besser noch: Junge Sparer sollten Schulden von Beginn an vermeiden.

Notfallreserve aufbauen mit Tagesgeld

Sind alle Schulden weg, geht es im nächsten Schritt darum, eine Notfallreserve aufzubauen – beispielsweise für ein defektes Smartphone oder Reparaturen. Hierzu empfiehlt es sich, ein Tagesgeldkonto zu eröffnen. Dort ist das Geld zwar meist sehr gering verzinst, aber als Sparer kann jederzeit an das Geld ran und das Geld ist dank Einlagensicherung sicher. Vorteil zum Girokonto: Das Geld ist gefühlt weg und wird selten sofort verbraucht. Zwei bis drei Taschengelder, BAföG-Sätze oder Nettogehälter sollten auf dem Tagesgeldkonto geparkt sein.

Mittelfristig sparen mit Festgeld

Wer schon einen gewissen Betrag angespart hat und weiß, wann er diesen in der Zukunft nutzen möchte, ist mit einem Festgeldkonto gut bedient. Festgelder haben immer eine fixe Laufzeit – meist 12 bis 36 Monate. Während dieser Zeit kommt der Sparer nicht an sein Kapital, dafür gibt es höhere Zinsen als beim Tagesgeld. Mögliche Renditen liegen je nach Laufzeit mittlerweile wieder deutlich über ein Prozent. Auch Festgeldkonten sind durch die gesetzliche Einlagensicherung geschützt – in der Regel bis zu 100.000 Euro.

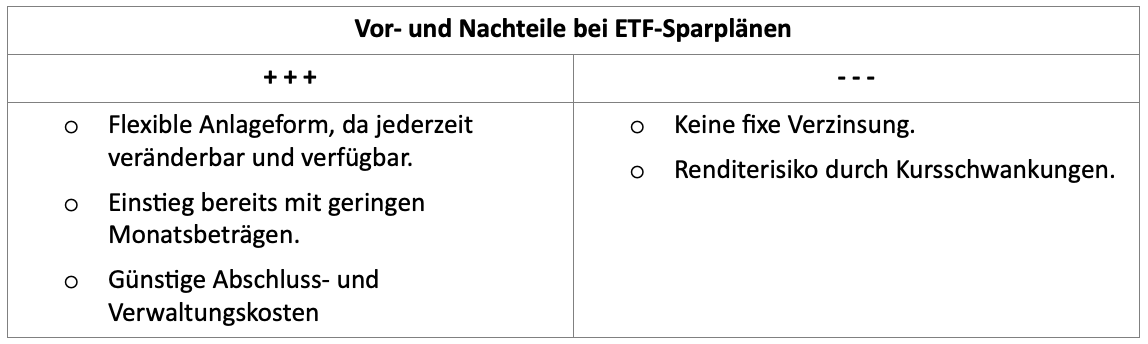

Langfristig sparen mit Indexfonds (ETF-Sparpläne)

Jugendliche, die ihr Geld in den nächsten fünf bis zehn Jahren vermutlich nicht brauchen, können sich auch über andere Geldanlagen an der Börse Gedanken machen. Am sinnvollsten für die längerfristige Geldanlage sind Aktienfonds, in die viele Anleger gleichzeitig investieren, ohne sich um Einzeltitel Gedanken machen zu müssen.

Am einfachsten steigen junge Sparer mit sogenannten WETF (Exchange Traded Funds, also börsengehandelte Indexfonds) in Form von ETF-Sparplänen ein. Die gibt es günstig bei vielen Onlinebanken. Damit bleiben Anleger sehr flexibel, sparen jeden Monat bereits mit kleinen Beiträgen ab 25 oder 50 Euro und können ihre Einzahlungen zur Not jederzeit stoppen oder die ETF verkaufen, um an ihr Geld zu kommen. Neben günstigeren Order- und Verwaltungsgebühren erzielen gute ETFs deutlich höhere Rendite als Tages- oder Festgelder. Allerdings können Aktienkurse stark schwanken, weswegen Anlagen in Fonds nur über einen längeren Zeitraum Sinn machen.

Besonders interessant sind beispielsweise der Dax-ETF, der Euro-Stoxx 50 oder der MSCI World.

Tipp: Für Jugendliche bis 18 müssen beide Eltern ein Depot eröffnen. Dafür bietet sich kostenlose Onlineportale an. Hier entstehen keine Depotkosten und die Ausführungskosten der Sparpläne belaufen sich auf unter 0,5 Prozent des Sparbetrags. Mit Mischprodukten aus Renditebaustein (Aktien-ETF) und einem Sicherheitsbaustein (Tagesgeldkonto) kann zudem das Risiko minimiert werden.

>> VERGLEICHS-TABELLE

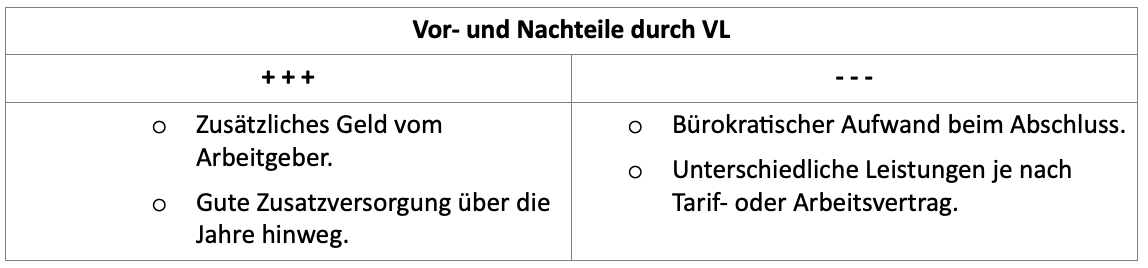

Sparen durch Vermögenswirksame Leistungen (VL)

Sogenannte Vermögenswirksame Leistungen (VL) sind zwar etwas bürokratisch, dafür gibt es aber Geld vom Arbeitgeber geschenkt. Allerdings fließt dies nur dann, wenn man einen speziellen Vertrag dafür abgeschlossen hat. Wer auf VL verzichtet, der verliert einen Haufen Geld. Im Laufe eines Arbeitslebens können mehrere Tausend Euro zusammenkommen. Wie viel VL der Sparer bekommt, regelt der Tarif- oder Arbeitsvertrag. Manche Arbeitnehmer kriegen nichts, Beschäftigte in der Eisen- und Stahlindustrie erhalten knapp 27 Euro, Mitarbeiter bei Banken sogar 40 Euro.

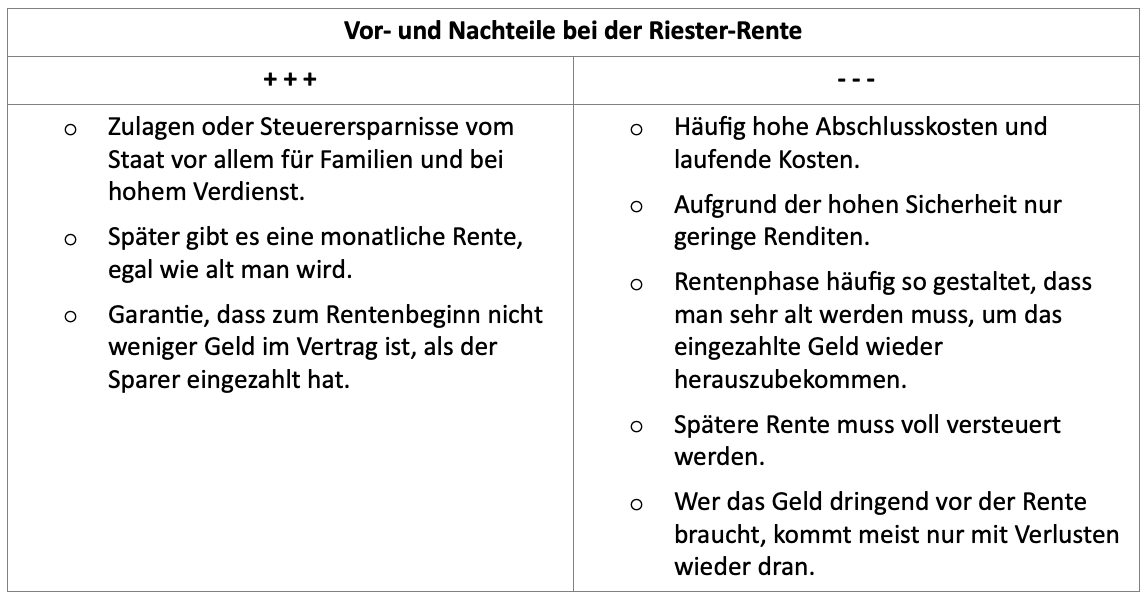

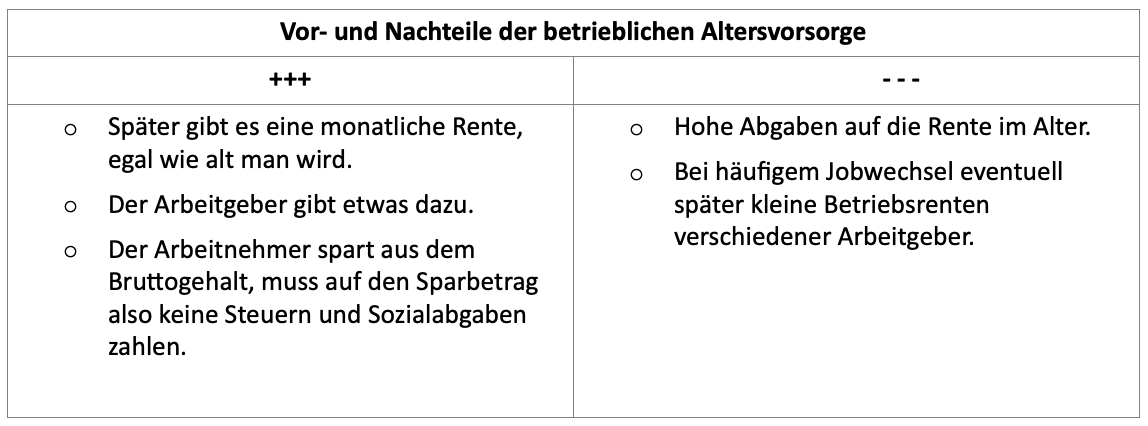

Altersvorsorge planen – mit ETFs, Riester und betriebliche Altersvorsorge

Mit ETF-Sparplänen und Kombi-Produkten können Sparer natürlich auch privat für das Alter sparen. Altersvorsorge im klassischen Sinne bedeutet aber vor allem Rentenversicherungen, also solche Geldanlagen, die im Alter eine monatliche Rente garantieren. Für jüngere Sparer kommen unter bestimmten Voraussetzungen die staatlich geförderten Altersvorsorgeformen in Frage: Riester-Rente und betriebliche Altersvorsorge (Betriebsrente). Beide Altersvorsorgeformen eigenen sich für sicherheitsorientierte Sparer, hohe Renditen gibt es hier aber nicht. Spannend werden sie nur, wenn die Förderung recht hoch ist.

Wichtige Versicherungen nicht vergessen

Trotz diverser Sparziele und der Notwendigkeit zur eigenen privaten Altersvorsorge, sollte man die ein oder andere Versicherungspolice nicht vergessen – insbesondere solche, die im Fall der Fälle rasch die eigene Existenz bedrohen können. Hierzu gehören vornehmlich eine Haftpflicht- und Rechtschutzversicherung, die Berufsunfähigkeitsversicherung sowie gegebenenfalls eine private Unfallversicherung und eine Auslandsreisekrankenversicherung.

Finanzprodukte, die Jugendliche nicht brauchen

Wie eingangs erwähnt, sind insbesondere Jugendliche in der Finanzbranche heiß begehrte Kunden. Hier wird leider auch vieles angeboten, was Heranwachsenden wenig nützt und vor allem die Taschen der Anbieter füllt. Grundsätzlich sollte man Anlagen meiden, die man selbst nicht durchblickt und ein unkalkulierbares Risiko mit sich bringt. Aber auch nicht jedes seriöse Angebot ist für Schüler, Studenten oder Berufsanfänger sinnvoll. Einige Beispiele:

Rürup-Rente: Bei einer Rürup-Rente oder auch Basisrente spart man fürs Alter und genießt Steuervorteile. Sie ist aber eher für Selbstständige oder sehr gut verdienende Angestellte gedacht.

Private Rentenversicherung: Auch private Rentenversicherungen ohne staatliche Förderung oder Unterstützung vom Arbeitgeber sind aufgrund der niedrigen Zinsen und hoher Kosten für Berufsanfänger ungeeignet.

Spekulative Anlagen: Hohe Zinsen bei wenig Risiko – das gibt es aber nicht. Rund ein bis zwei Prozent Zinsen pro Jahr sind aktuell für sichere Zinsprodukte drin. Bei Zinsangeboten mit deutlich höheren Zinsversprechen droht nicht selten der Totalausfall.

Mini-Versicherungen: Häufig werden beim Kauf von Elektrogeräten wie Handy, Laptop, TV und Co. unnötige Policen angeboten. Diese braucht kein Mensch! Grundsätzlich sollten Jugendliche nur Risiken absichern, die sie selbst nicht tragen könnten.

Einzelaktien: Einzelne Aktien sollte nur kaufen, wer bereits Erfahrungen an der Börse gemacht hat. Damit lassen sich zwar vereinzelt hohe Gewinne erzielen, im Allgemeinen ist das Risiko aber zu hoch. Besser ist es, gebündelt in Aktienfonds oder einen ETF-Sparplan zu investieren.

Kombi-Versicherungen: Finanzberater verkaufen gerne sogenannte Kombi-Produkte – beispielsweise eine Berufsunfähigkeitsversicherung zusammen mit einer Rentenversicherung. Werden Beiträge hier zu teuer, können Verträge nicht einzeln gekündigt werden. Zudem bieten Einzelpolicen in der Regel mehr Schutz bzw. Rendite.

Fazit zur Geldanlage für Jugendliche

Das Thema Kapitalmarkt rückt früher oder später in den Fokus von Jugendlichen. Viele Schüler, Studenten oder Berufseinsteiger interessieren sich zwar dafür, sind mitunter aber völlig überfordert. Dabei gibt es auch für Minderjährige viele Möglichkeiten, um schon früh Erfahrungen zu sammeln: vom eigenen Giro- und Gehaltskonto, über spezielle Jugendsparkonten und etwas riskanteren Juniordepots, bis hin zu den risikofreien Musterdepots.

Wer grundsätzlich etwas Geldsparen will und das nicht mit herkömmlichen Wegen wie Sparbuch und Sparschwein tun möchte, der sollte sich Fondssparpläne – insbesondere die sogenannten ETF – anschauen. Fonds sammeln Geld bei vielen Anlegern ein und legen dieses sehr divers an. Ein Fond investiert meist nicht nur in Aktien, sondern auch in Währungen, Immobilien und Rohstoffe – oder in ganze Indizes. Eine solche Anlagestrategie ist oftmals deutlich sicherer und defensiver als per Einzeltitel selbst am Kapitalmarkt zu „forschen“

Egal welche Ziele und Anlagehorizonte angestrebt werden, wie risikoreich man investiert, zwei Dinge sollten immer beachtet werden: Man sollte nur so viel Geld sparen und einsetzen, wie man entbehren kann, zuerst alle Schulden und Konsumkredite abtragen und insbesondere eines vermeiden – unüberlegte Gier nach Rendite.

Zudem wichtig: Für Minderjährige, die investieren wollen, gibt es rechtliche Hürden. Als Schutzbefohlene sind sie noch nicht vollständig geschäftsfähig und somit rechtlich vom Kapitalmarkt ausgeschlossen. Trotzdem gibt es auch für Minderjährige Möglichkeiten, zusammen mit ihren Eltern früh zu investieren und Geld anzulegen.

FAQ

Wie sollte man als junger Mensch investieren?

Es gibt verschiedene Möglichkeiten der Geldanlage, die man so jung wie möglich in Angriff nehmen sollte, um das optimale Ergebnis zu erzielen.

- Fonds und ETFs kaufen und die Zeit für sich arbeiten lassen.

- Die wichtigsten Versicherungen abschließen.

- In die finanzielle Bildung investieren.

- Genaue Sparziele setzen – kurz-, mittel- und langfristig.

- Passives Einkommen generieren.

Wie kann man mit 17 Jahren sein Geld anlegen?

Minderjährige können zusammen mit ihren Eltern investieren, beispielsweise Sparkonten oder Sparpläne eröffnen und somit regelmäßig in ETFs bzw. Zertifikate besparen oder Tages- und Festgeldkonten führen. Allerdings haben die Eltern oder Erziehungsberechtigten bis zum 18. Lebensjahr die rechtliche Vollmacht über solche Spargelder.

Wie viel Geld hat ein junger Mensch pro Monat?

Laut einer Studie des Bundesverbands deutscher Banken hatten die 14- bis 24-Jährigen im Jahr 2021 in Deutschland durchschnittlich rund 720 Euro im Monat zur Verfügung.

Wie kann man in jungen Jahren viel Geld verdienen?

Als Schüler gibt es unzählige Möglichkeiten Geld zu verdienen, beispielsweise

- Babysitten, in Haushalt helfen, Garten pflegen

- Nachhilfe geben, in der Altenpflege arbeiten.

- An bezahlten Umfragen teilnehmen (Swagbucks).

- Zeitung austragen, als Stadtführer arbeiten.

- Jobs in verschiedenen Branchen übernehmen.

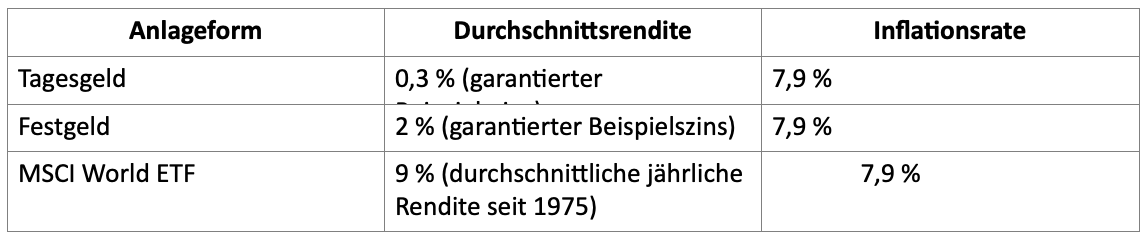

In was sollte man 2022 sein Geld investieren?

Die Realrendite populärer Arten der Geldanlage im Vergleich zur Durchschnittsinflation 2022:

Video: Finanztipps für junge Leute: Vom Haushaltsbuch über Festgeld zum ETF-Sparplan

Quelle: finanzen.net-Ratgeber / YouTube